Voies de recours, l’AMF vous accompagne

Voies de recours, l’AMF vous accompagne

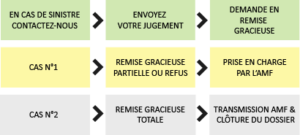

Que faire à réception d’un jugement ou d’un ordre de versement ?

LES VOIES DE RECOURS

L’AMF subordonne sa garantie à la mise en œuvre par le Comptable de toutes les voies de recours dont il dispose pour obtenir une décharge de responsabilité ou une remise gracieuse (Chapitre II des Conditions Générales).

La remise gracieuse ne se présume pas, elle doit être écrite et accompagnée d’une demande de sursis de versement.

Il est important d’évoquer tous les éléments permettant d’atténuer votre responsabilité (situation du poste comptable, absences récurrentes ou ponctuelles des agents, situation personnelle, fusion de poste, absence de préjudice etc.).

Le Comptable a également la possibilité de présenter un recours administratif auprès de son administration et/ou un recours auprès du Tribunal Administratif compétent.

INFORMER L’AMF

Si elle l’estime justifié, l’AMF peut exiger du Comptable qu’il engage l’une de ces procédures au risque que celui-ci se voit opposer un refus de prise en charge du sinistre. Il est donc impératif que l’AMF puisse disposer le plus rapidement possible de l’ensemble des décisions notifiées à l’encontre du Comptable afin de respecter le délai de deux mois durant lequel un recours est possible.

A ce propos, il est vivement recommandé au Comptable de transmettre, dès sa réception, l’ordre de versement ou le jugement au service Gestion des Sinistres de l’AMF (par courrier à l’adresse suivante : 111 rue du Château des Rentiers CS 21324, 75214 Paris Cedex 13 ou par mail : webamf@amf.fr).

Une fois les éléments en sa possession, le service Gestion des Sinistres vous transmettra un numéro de dossier sinistre qu’il conviendra de compléter au fur et à mesure de la procédure.

N’hésitez pas à nous appeler au 09 72 67 27 70 (du lundi au vendredi, de 9h15 à 17h00).

EXEMPLE DE DECLARATION DE SINISTRE

Par jugement de la Cour des Comptes, un Comptable a été constitué débiteur de la somme de 18 100€.

Dans le présent sinistre, la remise gracieuse susceptible d’être accordée par le Ministre chargé du budget ne pouvait avoir pour effet de laisser à la charge du Comptable une somme inférieure à 3/1000 du cautionnement lié au poste comptable pour chacune des charges (il s’agit de la règle en cas de reconnaissance du caractère préjudiciable des charges reprochées).

A réception du jugement, le Comptable a informé le service Gestion des Sinistres de l’AMF afin de se renseigner sur la procédure à suivre.

Il lui a été indiqué d’adresser l’intégralité du jugement, soit par mail soit par courrier, afin d’instruire le dossier.

Aussi, le comptable a été invité à présenter une demande en remise gracieuse accompagnée d’un sursis de versement. Une fois réalisée, il lui appartenait de transmettre une copie au service Gestion des Sinistres.

A l’issue de l’instruction du dossier, généralement dans un délai inférieur à une semaine, le Comptable s’est vu communiquer un numéro de sinistre, ainsi qu’une fiche récapitulative des éléments à fournir tout au long de la procédure.

Une fois la décision de remise gracieuse transmise au Comptable, ce dernier a été invité à la transmettre le plus rapidement possible à l’AMF.

Deux cas pouvaient se présenter :

– Un refus partiel ou total de la demande en remise gracieuse. Dans cette hypothèse, l’AMF prendrait en charge le sinistre, déduction appliquée de la franchise, par lettre chèque ou virement (si le RIB est communiqué) ;

– Une remise gracieuse totale. Dans ce cas, le service Gestion des Sinistres procèderait à la clôture du dossier.

Dans la présente affaire, le comptable a reçu une remise gracieuse partielle sous réserve du versement de la somme de 3 200€.

L’AMF a pris en charge l’intégralité de la somme, la franchise n’étant pas applicable en raison de la situation du comptable qui était à la retraite.